E’ tardi, ma sei ancora in tempo.

Siamo vicini alla fine dell’anno e, per questo, voglio darti un suggerimento per sfruttare al massimo questi pochi giorni.

Vediamo di che si tratta.

Sicuramente sai che alcune spese che affronti durante l’anno sono deducibili dal reddito e altre sono detraibili.

Facciamo però chiarezza sulla differenza.

Le spese deducibili vanno a diminuire il reddito complessivo sul quale poi pagherai le imposte in funzione della tua aliquota.

Le spese detraibili vanno a diminuire l’imposta lorda dovuta.

Facciamo un esempio su un reddito di 20.000€, spese deducibili per 2.000€ e spese detraibili (supponiamo spese mediche) per 1.000€.

Per calcolare il reddito imponibile sul quale pagherai le imposte devi sottrarre i 2.000€ dai 20.000€.

20.000-2.000=18.000€

A questo punto verrà calcolata l’imposta lorda da pagare su un reddito di 18.000€

che supponiamo sia di 4.260€.

Ora, le spese sanitarie danno diritto ad una detrazione d’imposta pari al 19%, con una franchigia di 129,11€.

Quindi nel nostro esempio avremo:

1.000 € – 129,11€ di franchigia = 870,89€

19% di 870,89€ = 165,46€

Per sapere infine quanto dovrai pagare di imposta, devi sottrarre all’imposta lorda di 4.260€ i 165,46 € = 4.094,54€

Perdonami l’iper-semplificazione, ma il senso è questo.

Ecco che, a questo punto, avere una spesa deducibile – come il fondo pensione – che abbatte il reddito imponibile, può farti risparmiare somme importanti.

Oggi, come avrai notato, faccio parlare i numeri, perché rendono meglio l’idea dell’impatto sui tuoi conti.

Anche qui ti suggerisco di fare una semplice operazione per calcolare in concreto il risparmio fiscale.

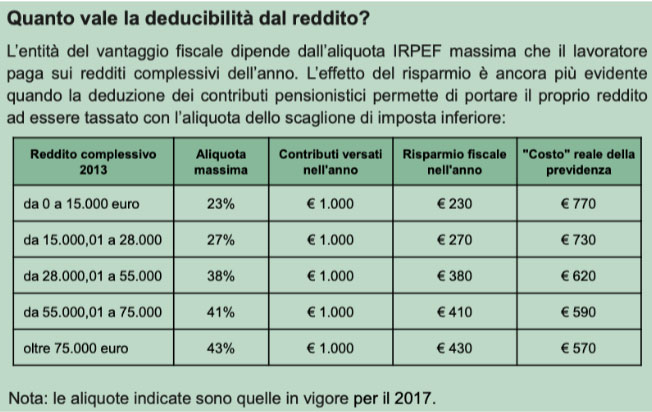

Per esempio, se decidi di versare i 5.164,57 euro annui (limite annuo per il risparmio fiscale), il rimborso sarà pari al:

23% di 5.164 euro se hai un reddito fino a 23.000 euro;

27% di 5.164 euro se hai un reddito fino a 28.000 euro;

38% di 5.164 euro se hai un reddito fino a 55.000 euro;

41% di 5.164 euro se hai un reddito fino a 75.000 euro;

43% di 5.164 euro se hai un reddito superiore.

Quindi, nel caso avessi un reddito superiore ai 75.000 e versassi 5.164€, il risparmio sarebbe pari all’aliquota del 43%, per cui avresti un risparmio di tasse di 2.220€.

Conosci altri investimenti che, con un versamento di 5.000, ti fa ottenere un rendimento del 43%? Io no.

Bene, c’è però una categoria di lavoratori particolare per la quale il limite dei 5.164,57 € può essere alzato fino a € 7.746,86 annui.

E’ la categoria dei giovani che hanno iniziato a lavorare dopo il 2007 e che dopo 5 anni di permanenza nel fondo – nel caso non avessero utilizzato tutto l’importo di deducibilità a loro disposizione (€ 5.164,57) – hanno 20 anni di tempo per sfruttare il limite più alto.

Se nei primi 5 anni hanno dedotto, ad esempio, solo 3.400 € – rispetto al limite totale per lo stesso periodo pari a 25.822,85 (5164.57 x 5) – a partire dal sesto anno possono usufruire di un bonus di 22.422,85.

Questa agevolazione potranno esercitarla nei venti anni successivi al quinto (dal sesto al venticinquesimo) per un importo annuo massimo, oltre il limite dei 5.164,57 euro, di altri 2.582,29 euro.

Dal sesto anno, un versamento di 7.000,00€ potrà essere portarlo interamente in deduzione.

A prescindere comunque dal limite della deducibilità, puoi pensare di versare anche di più, perché, come ti dicevo, ci sono diversi altri vantaggi.

Devi sapere che il fondo pensione:

- non paga l’imposta di bollo dello 0,20% – a differenza di tutti gli altri investimenti (esclusi le polizze tradizionali di ramo I);

- è impignorabile e insequestrabile;

- la tassazione ordinaria delle rendite è del 15%, ma dopo quindici anni dalla data di adesione si matura un bonus fiscale dello 0,3% all’anno che può abbattere la tassazione, fino ad un massimo del 9% dopo 35 anni di partecipazione;

- una parte dell’importo pagato come rendita o capitale è esente da imposte: è quella parte che deriva dai rendimenti maturati dalla gestione o dai contributi non dedotti;

- i rendimenti maturati nel corso di un anno sono tassati con un’imposta sostitutiva del 20%, rispetto al 26% applicato alle principali forme di risparmio.

Ci sono altre cose che dovresti sapere prima di sottoscrivere un fondo pensione?

Ovviamente sì e cioè:

dove investono tuoi soldi?

quando puoi prelevarli?

cosa succede in caso di premorienza?

quando non ti conviene mai sottoscrivere un fondo pensione?

Per rispondere a queste domande e per sfruttare entro l’anno i benefici del fondo pensione non hai che mandare una mail a info@patrimoniprotetti.it.

M.Isetta