L’argomento soldi è uno di quelli che le persone non vogliono affrontare finchè non ne sono costretti.

Ci confidiamo spesso anche con sconosciuti sul nostro stato di salute.

Ci vantiamo del numero di immobili di proprietà.

Possiamo anche esibire l’ultimo Rolex acquistato o l’auto di lusso, ma i soldi rimangono un tabù.

Il dramma è che anche all’interno delle famiglie non se ne parla (o lo si fa in modo sbagliato), con il risultato che i nostri figli, quando dovranno fare delle scelte, non ne saranno capaci.

Una maggiore conoscenza finanziaria darà loro le basi per:

- gestire meglio i debiti

- risparmiare meglio

- investire meglio

- proteggersi meglio dai rischi

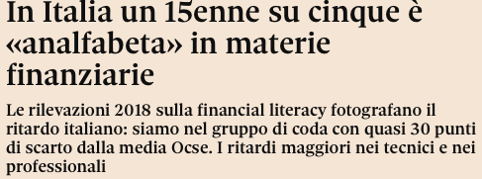

Nelle ultime settimane è uscita anche l’indagine OCSE – INFE 2020 che misura l’alfabetizzazione finanziaria degli adulti in 26 paesi nel mondo, tra cui L’Italia.

E’ sconfortante… siamo gli ultimi. Forse in Italia non è ancora chiaro che il rapporto con il denaro è qualcosa che ci accompagna per tutta la vita per realizzare degli obiettivi.

Non è un gioco a chi guadagna di più, puntando qualche scommessa come al casinò.

Certo è che l’informazione finanziaria tradizionale non ci aiuta. Negli ultimi mesi, giornali e tv hanno perso almeno due occasioni per parlare di pianificazione finanziaria.

- Quando le Borse sono crollate hanno iniziato a scrivere titoli da panico e oroscopi finanziari sul futuro dei mercati.

- In occasione del lancio dei Btp Italia e Btp Futura si sono sprecati in articoli patriottici che nulla hanno a che fare con le scelte basate sulla corretta diversificazione.

Per inciso, non è che io sia anti-italiano. Semplicemente trovo senza senso determinati investimenti per chi già vive in Italia, paga le tasse in Italia, prende la pensione in Italia, ha gli immobili in Italia e ha la propria attività in Italia.

Affidarci all’assistenza di qualcuno (Stato – Inps) che non cresce e spende (bonus e sussidi vari) è la scommessa che NON devi fare per il tuo futuro.

In un paese come il nostro

- se hai dei soldi devi pensare a come gestirli nel modo più efficace, alla larga da impiegati bancari in conflitto di interesse e da prodotti sempre più complessi

- se non ne hai, devi pensare a come risparmiare evitando tutti gli errori possibili

Se hai dai 20 ai 50 anni devi abbandonare l’idea che ‘’qualcuno possa fare qualcosa per te” e iniziare a crearti delle buone abitudini per gestire il tuo denaro attuale e futuro. Una di queste è quella di iniziare a risparmiare evitando gli errori che ti possono costare molto caro.

Vediamo i 3 principali.

- Un risparmio non sufficiente

Un tipico errore di chi ha capito la necessità di risparmiare è pensare che con 100€ al mese si possa costruire la futura pensione.

Per iniziare vanno benissimo, anche perché, ai primi ribassi, metterai alla prova la tua capacità di gestire le emozioni. Diciamo che vedere una perdita del 20% su 1.000€ è cosa diversa che vederla su 100.000. Ma non voglio darti false aspettative.

1.200€ all’anno per 20 anni con un rendimento medio del 3% formano un capitale alla scadenza di 32.244 € (di cui 8.244 di rendita finanziaria) e una rendita annua (con un coefficiente di conversione del 5%) pari a 1.612 € all’anno.

- L’eccessiva prudenza

L’idea del capitale garantito e della ricerca di sicurezza fa parte delle nostre abitudini di risparmiatori.

Non è un caso se ancora oggi sui conti degli italiani ci sono circa 1.500 miliardi di liquidità. Un potenziale di ricchezza parcheggiato, a rendimenti nulli. In pratica come avere una Ferrari e tenerla sempre in garage per paura di fare un incidente.

E’ ovvio che quando vai in auto rischi, ma non per questo non viaggi; semmai segui delle regole come mettere le cinture e rispettare la segnaletica stradale. Assumere alcuni rischi può essere non solo utile, ma necessario per raggiungere i propri obiettivi.

Ad esempio, se hai davanti a te 20 anni per costruirti una rendita integrativa e sai già che:

- statisticamente un investimento azionario in 20 anni ha zero probabilità di subire perdite e un rendimento storico medio del 7%;

- un investimento in titoli di stato europei ha un rendimento negativo. Solo i titoli italiani raggiungono l’1% e devi sperare di non inciampare in qualche ristrutturazione del debito.

Non ti sembra che l’opzione A sia un rischio accettabile?

Riprendiamo l’esempio di prima ipotizzanndo un rendimento medio del 7% per i prossimi 20 anni.

Versamento di 1.200 all’anno capitale a scadenza = 49.194€ (di cui 25.194 di rendimento finanziario) rendita annuale = 2.459€. A parità di versamento 847 € in più. In altri termini un aumento della rendita del 52%

- Rimandare

Cambiare richiede uno sforzo, a volte talmente importante che il rischio è quello di non fare nulla.

E’ certamente più comodo pensare che un piccolo risparmio mensile non cambierà le cose e che ora non hai il tempo per pensarci.

Per non rimandare ‘’a vita’’, puoi iniziare a pensare ad un obiettivo concreto che potrai raggiungere con un minimo impegno. Un automatismo di prelievo sul conto farà il resto.

Quello che devi fare ORA è dedicarti il prima possibile alla tua situazione finanziaria e decidere se continuare a comprare i prodotti che le banche e la posta vendono a tutti o seguire un metodo che funziona perché rispetta le tue personali esigenze.

M.Isetta