Il trasferimento del patrimonio agi eredi ed il passaggio generazionale in azienda sono questioni che le persone abbienti e le famiglie di imprenditori si trovano prima o poi ad affrontare.

Si stima che in Italia almeno 400 miliardi di euro di solo patrimonio mobiliare (denaro e titoli) saranno coinvolti dal passaggio generazionale nei prossimi vent’anni. A questi va aggiunto il patrimonio immobiliare nonché il patrimonio aziendale.

Nel nostro paese le imprese familiari rappresentano quasi il 90% del totale ed il 60% dei titolari di queste supera i 60 anni di età (dati Confindustria 2017).

Nei prossimi anni, quindi, queste aziende dovranno affrontare il problema di come trasferire il patrimonio alla prossima generazione di imprenditori.

Secondo i dati Istat il 94,8% delle imprese italiane sono micro, cioè con meno di 10 dipendenti.

Stiamo, quindi, parlando di imprese nelle quali l’imprenditore, i suoi figli ed i dipendenti sono un tutt’uno.

Il dato allarmante che emerge secondo le statistiche è che il 33% delle imprese non sopravvive alla seconda generazione. Per cui si pone una domanda.

Quante di queste imprese possono sentirsi tranquille sul loro futuro?

Ma non è tutto.

Secondo un’indagine del 2015 di Eurisko, soltanto l’8% degli italiani fa testamento, a differenza di altri paesi come la Gran Bretagna o gli Usa, che mostrano percentuali molto più alte (rispettivamente 80% e 50%)

Insomma, che si tratti di aziende o di altri patrimoni familiari, come denaro, titoli o beni immobili, il tema del loro trasferimento oggi pare ancora poco sentito e non affrontato tempestivamente o con gli strumenti giusti.

Certamente la pianificazione successoria è un momento delicato, poiché coinvolge la famiglia ed i suoi equilibri.

Ma è ancora un argomento tabù.

I motivi spesso sono di carattere psicologico per non dire scaramantico.

Ma sono anche la conseguenza di poca informazione.

In quanti sarebbero in grado di rispondere a queste domande?

- Come viene trasmesso e diviso il patrimonio del defunto?

- Fino a che punto si può decidere a chi andranno le proprie ricchezze?

- A quanto ammontano le imposte di successione?

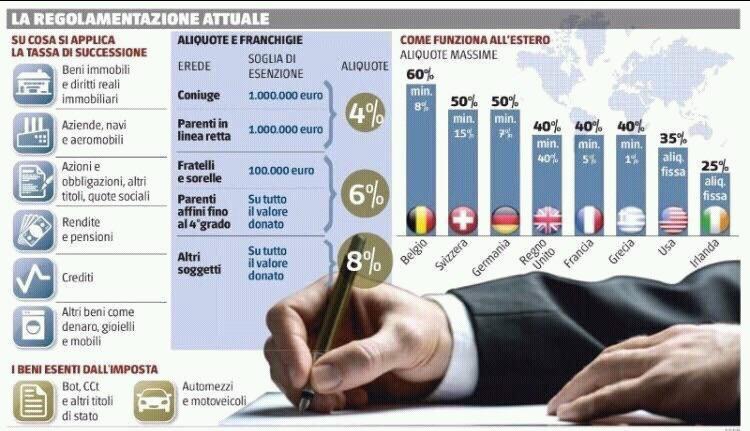

Le aliquote d’imposta relative alla successione vanno dal 4% per i discendenti in linea retta fino all’8% per gli altri eredi, con franchigie (cioè esenzioni d’imposta) molto ampie (fino ad un milione di euro del valore complessivo dell’asse ereditario per i discendenti in linea retta).

Se si confronta la nostra imposizione con quella di altri Paesi (si veda il prospetto allegato), si comprende perché in Italia periodicamente si parli di aumento delle imposte di successione.

Uno dei più importanti fra i benefici che si avrebbero a pensare per tempo ad una pianificazione successoria è senza dubbio il risparmio fiscale.

L’Italia è, infatti, oggi uno dei paesi in cui il passaggio del patrimonio agli eredi è più conveniente.

Da una parte il loro incremento allineerebbe la normativa italiana a quella degli altri paesi europei; dall’altra consentirebbe un aumento di gettito per le casse dello Stato che, come sappiamo, ha un costante e continua necessità di risorse.

E’ dunque possibile o addirittura probabile che, prima o poi, si vada verso un incremento delle aliquote ed una riduzione delle franchigie, con un conseguente aumento delle imposte di successione.

Per tali motivi, è opportuno pianificare per tempo la trasmissione del patrimonio agli eredi, sia in relazione al patrimonio mobiliare ed immobiliare, sia in relazione al passaggio di testimone in azienda familiare.

Pianificare per tempo significherebbe infatti poter godere delle più favorevoli condizioni che al momento regolano le imposte di successione, utilizzando gli strumenti che il nostro ordinamento mette a disposizione.

Ovviamente le soluzioni normative da adottare dipendono dal caso specifico e vanno definite in funzione delle esigenze da soddisfare.

Nei casi più lineari l’utilizzo della forma assicurativa è senz’altro il modo più immediato ed efficace per gestire l’ottimizzazione fiscale.

Le polizze vita, infatti, oltre a consentire di potere designare uno (o più) beneficiari anche al di fuori dell’asse ereditario, hanno il vantaggio fiscale di essere esenti da imposte di successione.

Un esempio può aiutare a capire quanto può impattare l’utilizzo del prodotto assicurativo nell’ambito dell’ottimizzazione fiscale successoria ( si ipotizza una successione nella quale si applicherebbe l’aliquota massima e senza alcuna franchigia)

| PATRIMONIO | |||

| ABITAZIONE | 1000.000 | ||

| DENARO E TITOLI | 5000.000 | ||

| Senza nessuna polizza | |||

| Imposta di successione | 8% di 6 ml | 480.000 | |

| Imposta ipotecaria | 2% di 1 ml | 20.000 | |

| Imposta catastale | 1% di 1 ml | 10.000 | |

| Totale imposta | 510.000 | ||

| Se denaro e titoli inseriti in una polizza | |||

| Imposta di successione | 8% di 1 ml | 80.000 | |

| Imposta ipotecaria | 2% di 1 ml | 20.000 | |

| Imposta catastale | 1% di 1 ml | 10.000 | |

| Totale imposta | 110.000 | ||

|

Differenza d’imposta |

-400.000 |

Come si vede, pianificare per tempo può fare la differenza.

Non vano tuttavia trascurate altre soluzioni come la donazione ed il trust.

Entrambe infatti anticipano al momento del conferimento ai futuri eredi di beni mobili od immobili il pagamento dell’imposta di successione o donazione, fissando l’aliquota a quella attualmente in vigore.

Molti casi sono tuttavia più complessi.

Potrebbero non esserci eredi legittimi, oppure gli eredi potrebbero essere minori o portatori di disabilità. O ancora nel passaggio d’azienda alcuni eredi potrebbero non essere interessati alla sua gestione.

In tutti questi casi è possibile ricorrere ad appositi strumenti che aiutano a gestire in maniera attiva il passaggio del patrimonio ed il contributo di consulenti esperti in materia è indispensabile.

Lo stesso Trust è uno di questi strumenti.

Ad esempio, al soggetto che deve gestire il patrimonio conferito nel Trust (detto trustee) può essere imposto di operare secondo precise istruzioni a favore di minore o disabile.

Lo stesso trustee può anche intervenire nella gestione dell’azienda di famiglia per regolare le situazioni più delicate e problematiche.

Nei passaggi d’azienda in cui il controllo della stessa è affidato solo ad uno o ad alcuni tra gli eredi, si può ricorrere alla creazione di una holding di famiglia o all’istituto del patto di famiglia.

Quest’ultimo è uno strumento che consente di gestire il passaggio di mano anche in vita, con accordo tra tutti gi eredi (coniuge e figli) ed adeguata compensazione da parte dell’erede ( o eredi) beneficiario a favore degli eredi esclusi dall’azienda.

Infine, non si può dimenticare l’istituto del testamento, sebbene sia uno strumento tradizionale e meno recente di altri.

Il suo coerente utilizzo, infatti, può favorire un corretto trasferimento del patrimonio ed eliminare in origine potenziali problematiche.

In sostanza gli strumenti per ridurre il carico fiscale non mancano, ma spesso la soluzione migliore non è quella più semplice.

E’ necessaria una strategia che preveda l’utilizzo degli strumenti adatti alla propria situazione; per questo si parla di pianificazione.

Dott Gianluca Pezzato