Quest’anno, anche in seguito al Covid, uno dei settori che è stato obbligato ad una profonda trasformazione è quello bancario.

Il tradizionale lavoro delle banche, che si basa principalmente sulla differenza tra tassi che pagano e i tassi che si fanno pagare, non è più redditizio.

Per raccogliere denaro le banche hanno sempre utilizzato la vendita delle obbligazioni ai loro clienti e riconosciuto un tasso di interesse sul conto. Da qualche anno, la vendita di obbligazioni è crollata, perché le banche non hanno convenienza ad emetterle.

Preferiscono farsi dare i soldi direttamente dalla Banca Europea ad un costo vicino allo zero.

Allo stesso tempo, la riduzione dei tassi di interesse ha portato la remunerazione sui conti fra lo 0% e lo 0,50%. E’ una caratteristica non solo italiana, con la differenza che in alcuni paesi i tassi sui conti sono diventati pure negativi.

Dal lato prestiti le cose non vanno meglio.

Dopo la crisi del credito del 2011, le banche hanno ridotto l’erogazione. Più precisamente, hanno iniziato a diminuire i finanziamenti alle imprese, ma dal 2013 hanno aumentato i prestiti ai privati, anche grazie alla spinta della Bce. Da marzo 2020, con le imprese in crisi di liquidità, l’inserimento delle garanzie statali sui finanziamenti ha invertito la tendenza.

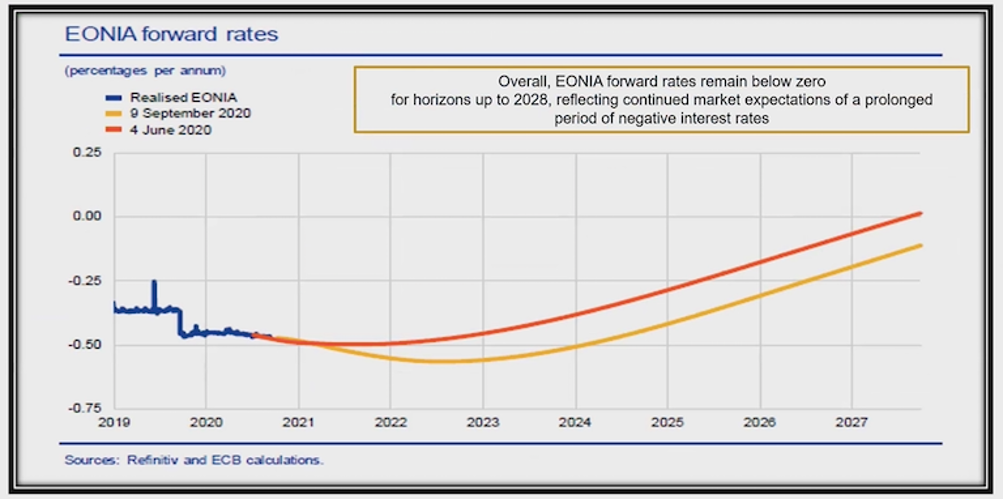

Le previsioni sui tassi sono però molto bassi.

Per i prossimi 8-10 anni le cose non cambieranno. L’impatto della riduzione è già stato significativo. Il tasso medio sulle nuove operazioni per acquisto di abitazioni è l’1,27%, mentre era il 5,72% nel 2007.

Alla luce di tutto questo le banche corrono ai ripari per compensare il calo dei margini.

Come avrai già letto e sentito, molti Istituti scelgono la via più facile: riducono i costi mandando via i dipendenti (anticipando il ritiro dal lavoro) e chiudono le filiali. Ma di fronte ad un modello di profittabilità così debole, si fanno avanti anche altre minacce.

Ad esempio le normative sempre più complesse e i nuovi operatori che stanno prendendo quote di mercato. Il caos normativo è una costante in Italia e ben rappresentato nel sistema bancario. Mifid 2 – Idd – Basilea 2-3 – Psd2 sono alcune delle sigle che a te diranno poco, ma nascondono complesse procedure e rappresentano – per le banche – tanti impiegati pagati solo per controllare le normative.

Una parte del business bancario poi è attaccato da nuovi attori. A dire il vero le banche non hanno mai avuto tanti concorrenti. Fino agli anni 80 erano perlopiù controllate dallo Stato, poi, fra privatizzazioni e fusioni, hanno di fatto neutralizzato la concorrenza.

La strategia del “pesce grosso che mangia quello piccolo” oggi è più difficile da gestire. Il mondo è complesso e i concorrenti, non solo arrivano da altri settori, ma sono colossi che si mangiano le stesse banche.

Se, come sta accadendo, società come Facebook, Amazon e Google si buttano sui servizi finanziari, la vedo dura che qualche banca possa decidere di comprarsele. E’ più facile il contrario.

Ma c’è un’altra considerazione da fare. Ci sono servizi dove effettivamente queste società possono vantare una marcia in più.

Amazon, ad esempio, ha iniziato a fare concorrenza finanziando le piccole e medie imprese.

Secondo te, chi sarà più bravo a capire il rischio di queste operazioni e quindi ad offrire il servizio migliore?

Amazon che ha i dati dei prodotti venduti da quell’azienda minuto per minuto o la banca che controlla il bilancio una volta all’anno?

E mi viene un altro dubbio.

Supponiamo che mi metta a cercare su Amazon un oggetto – diciamo un computer. Supponiamo sempre che Amazon abbia finanziato proprio l’azienda X che vende quel computer.

Domanda: che probabilità ci sono che nella prima posizione della mia ricerca non compaia proprio l’azienda X, dato che Amazon ha tutto l’interesse che l’azienda venda?

Detto questo, non c’è solo Amazon & company a spaventare le banche. Quello che vedi è il sito della Banca Carrefour.

Sì, a quelli del supermercato è venuto in mente di fare una banca. La foto è di un po’ di tempo fa, ma mi torna utile per farti notare l’offerta che veniva promossa.

Se prendi la carta Carrefour hai il 10% di sconto sulla spesa.

Lo sconto del 10% sulla spesa è tanta roba. Una banca tradizionale cosa può fare per controbattere? Nulla, a meno che non sei una banca grossa, perché allora puoi permetterti di entrare nel settore della Carrefour e fare concorrenza vendendo i loro prodotti.

Non a caso, molte banche vendono prodotti che nulla hanno che fare con il denaro, come cellulari e attrezzature per la palestra. Forse non lo sai, ma il più grosso rivenditore di Samsung non è Mediaworld o Unieuro, ma Unicredit.

L’ultimo fenomeno che porterà alla creazione di una baca completamente diversa da quella che conosci oggi è la tecnologia. Ma non solo nei termini di facilità di accesso e investimento di cui abbiamo già parlato altre volte.

Devi sapere che una parte del business bancario viene fatto da operatori non bancari che utilizzano piattaforme molto avanzate. Il modo del lending (finanziamenti) sta occupando spazi molto importanti, attraverso l’utilizzo dei sistemi di crowdfunding, che offrono alle imprese nuovi e alternativi canali di finanziamento In pratica quote di mercato tolte alle banche.

Capisci quindi lo scenario che si sta definendo? Ricapitolando:

- Tassi negativi ancora per anni

- Accelerazione della tecnologia

- Riduzione di personale e di filiali

stanno creando una nuova banca che non ha ancora trovato la sua identità. Ma in tutto questo, quali sono le conseguenze per i clienti? Te ne parlerò la prossima volta.

M.Isetta