La vecchia storia dei genitori che appena possono comprano una casa da lasciare ai figli è dura a morire.

Quando si tratta di valutare la convenienza di un investimento immobiliare, le nostre convinzioni basate sul passato ci tirano brutti scherzi.

Inoltre, il desiderio di possedere una proprietà e di mostrarla come segno di realizzazione personale è talmente radicato in noi che rischiamo di trasmettere alle prossime generazioni una realtà che non esiste più.

Non fraintendermi.

Non ho nulla in contrario sull’investimento in immobili purché si analizzino prima i dati.

Sono contrario, invece, ad ogni forma di investimento solo “perché così si è sempre fatto”.

L’andamento generale dei prezzi e il rapporto rischio/redditività sono le percezioni più distanti dalla realtà che abbiamo sul tema.

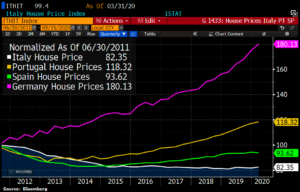

Ora, se ti chiedessi quanto può valere la casa che hai comprato nel 2011, cosa risponderesti?

Questi sono i dati che, se pur generici, mettono a confronto l’andamento dei prezzi del mercato italiano con quello di altri paesi europei.

Come puoi vedere, il mercato immobiliare non è uguale ovunque.

In Italia i prezzi sono ancora sotto del 18%, rispetto al 2011.

In Germania sono sopra dell’80%.

(immagine tratta da https://www.facebook.com/FrontieraEfficiente/photos/a.348639268565010/

Già questo dovrebbe farti capire che investire in un unico immobile non ti permette di seguire i saggi principi della diversificazione, a meno che tu non disponga di molti soldi.

Il tuo investimento sarebbe concentrato in una sola città e vincolato alla capacità di un inquilino di pagare un affitto.

Se poi ci caliamo nelle varie realtà locali, le differenze sono ancora più marcate e rendono molto complicato il giudizio sulla convenienza di questa forma di investimento rispetto al rischio assunto.

Ma riguardo la redditività presunta o reale, mi interessa darti un suggerimento indipendentemente dall’ubicazione delle tue case.

Se ti dico che il ricavo lordo sugli immobili deriva essenzialmente da due fonti, credo tu possa essere d’accordo con me.

Nello specifico, si può guadagnare facendo una speculazione – cioè comprare a prezzi bassi e rivendere a prezzi più alti – e dalla messa a reddito, cioè dall’affitto.

Alle entrate bisogna poi sottrarre i costi relativi alla manutenzione straordinaria e ordinaria, alle assicurazioni, agli eventuali intermediari e, infine, pagare le imposte.

Quello che spesso ci si dimentica di considerare è il tempo che abbiamo dedicato a generare queste entrate.

Il tempo è la variabile che ti fa capire se stai percependo una rendita o se stai ottenendo un reddito da lavoro.

Se percepisci una entrata senza fare nulla si chiama rendita.

Se ci dedichi del tempo si chiama reddito.

La cedola o il dividendo di una azione ti arriva ogni anno sul conto senza fare nulla.

L’affitto comporta la gestione dell’inquilino, dell’immobile e la contabilità con il commercialista.

Questa è la prima considerazione da fare quando stai confrontando una rendita finanzia con una entrata immobiliare.

Puoi assimilare la rendita finanziaria alla rendita da immobili solo se hai delegato ogni attività a terzi – che dovrai ovviamente pagare.

A questo punto però la voce “costi” diventa importante e, quindi, è necessario fare un semplice calcolo per comprendere il guadagno netto, ovvero il ROI (il ritorno sull’investimento).

Hai solo bisogno di recuperare – tramite una perizia – il prezzo dell’immobile (l’idea che hai tu non vale).

Questa ci serve per capire quanto è il capitale immobilizzato che crea quel tipo di entrate.

A titolo di esempio, se alla fine dell’anno l’affitto netto è pari a 2400€ e il prezzo dell’immobile comprensivo dei costi di acquisizione è di 205.000€ avremo:

2.400 / 205.000 = 1,17% di rendimento.

Calcolo semplice (troppo, direbbe qualche purista), ma utile per iniziare a fare dei confronti con altre forme di investimento.

La seconda considerazione che voglio fare riguarda l’equazione casa = investimento sicuro.

L’idea che la casa sia un investimento sicuro è un messaggio pericoloso da trasmettere ai figli, perché, per la presunta sicurezza si è pronti ad indebitarsi in modo eccessivo.

E’ anche un messaggio errato se consideri che già solo il passare del tempo crea una perdita di valore alla tua casa.

Lo so, è controintuitivo, perché sei stato abituato a pensare che il tempo faccia alzare il valore del tuo investimento in modo automatico.

Ma non è così.

Il prezzo sale se ci sono più persone disposte a comprare lo stesso bene (legge della domanda e dell’offerta).

Vero, se consideriamo il passato, ma lo stesso discorso non vale per il futuro, per 3 motivi:

- Nei prossimi anni è probabile che l’offerta sia superiore alla domanda, perché le nuove generazioni erediteranno molti più immobili rispetto al passato e li metteranno sul mercato in vendita o alla ricerca di un rendimento.

- Con sempre meno giovani, che avranno anche difficoltà a trovare un lavoro stabile, significherà maggiore difficoltà a trovare un inquilino pagante, per cui molti proprietari preferiranno vendere piuttosto che rischiare di non vedersi pagato l’affitto.

- Con l’impatto fiscale, destinato ad aumentare per ripagare il debito pubblico, la casa potrebbe essere un facile bersaglio. Un ulteriore aggravio di imposte porterebbe, in molti casi, ad una redditività negativa.

Il discorso fatto fino a qui non ha nulla a che vedere con la prima casa, che non è un investimento, ma una scelta emotiva legata ad un legittimo e umano desiderio di sentirsi protetti e di costruire la nostra famiglia.

E’ un discorso che vuole spingerti verso scelte che migliorino la redditività del tuo patrimonio.

E’ un discorso fatto per evidenziare che, difficilmente, se non lavori in questo settore, hai le competenze per fare delle scelte corrette.

Per cui, se stai valutando di investire nel “mattone” è meglio per te se inizi a pensare che l’immobiliare è solo uno dei tanti modi di allocare il tuo patrimonio.

E per questo, hai bisogno di professionisti che ti aiutino.

Dal 2015 insieme a commercialisti e agenti immobiliari abbiamo realizzato un metodo per analizzare costi e benefici delle scelte sul patrimonio dei nostri clienti.

Se vuoi saperne di più puoi mandarmi una mail a info@patrimoniprotetti.it

M.Isetta